来源:上海证券报

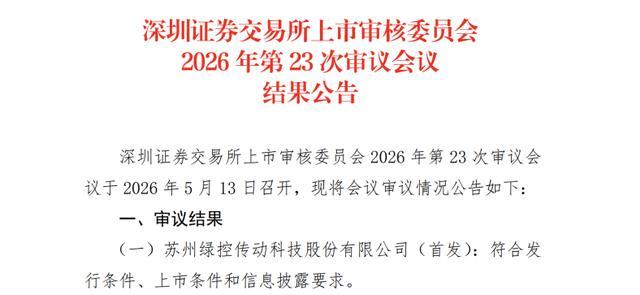

5月13日,苏州绿控传动科技股份有限公司(简称“绿控传动”)创业板IPO经深交所上市审核委员会审议通过。

深交所上市审核委员会还提出了需进一步落实事项:请绿控传动结合期后经营业绩及回款情况、主要客户订单、资金安排、整车厂商自研电驱动系统情况等,说明经营活动现金流量净额预计转正的时间及测算依据,以及经营业绩增长的可持续性。

记者注意到,这是绿控传动第二次“闯关”IPO。公司此前曾申请在科创板上市,于2022年12月30日获受理,2023年3月31日因公司主动撤回上市申请而终止。公司本次创业板IPO于2025年12月16日获受理,2026年1月1日进入问询阶段。

主攻新能源重卡细分市场

招股书(上会稿)显示,绿控传动主要提供电驱动系统、零部件及相关技术开发与服务。公司在驱动电机、变速器和控制系统方面掌握关键技术,产品应用于纯电动、插电式混合动力(含增程式)和燃料电池等新能源技术路线下的商用车和非道路移动机械领域。

其中,新能源重卡这一细分市场是绿控传动的主攻方向。公司在首轮问询函回复中披露,2022年至2025年,公司应用于新能源重卡领域的电驱动系统收入占其电驱动系统总收入的比例分别为 66.07%、70.25%、75.39%和 79.64%,是公司核心收入来源。据科瑞咨询上险数据统计,公司新能源重卡电机配套市场占有率连续3年位居行业首位。

公司重要客户包括国内工程机械龙头徐工集团和三一集团,2025年公司对两者的销售收入占比分别达21.84%和10.99%。据介绍,徐工集团和三一集团在2025年新能源重卡整车销量排名中位列前两名,二者合计市场占有率达29.93%。此外,公司客户还覆盖东风汽车、厦门金龙、北汽福田、深向科技等商用车企。

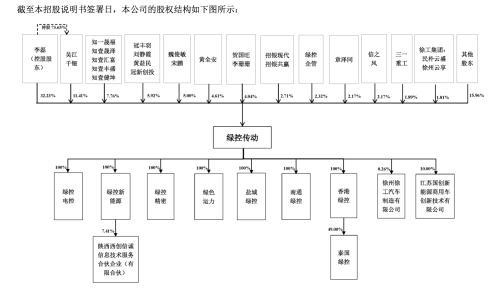

在绿控传动的股权结构中也出现了徐工集团、三一集团和东风汽车的身影。徐工集团通过民朴云盛和徐州云享持有绿控传动1.81%股权,三一集团旗下三一重工持股1.89%,东风汽车旗下信之风持股2.17%。

深交所在首轮问询函中要求绿控传动披露公司与徐工集团、三一集团和东风汽车是否系关联方。公司回复称,徐工集团等客户入股是市场化融资行为,有利于保持稳定的合作关系。入股前后公司与相关客户的销售合同主要条款未发生实质变化,不影响销售价格公允性,不存在利益输送或通过让渡股份获取商业利益的情形,故徐工集团、三一集团和东风汽车不属于关联方。

募资用于扩产及研发

本次IPO,绿控传动选择的是创业板第二套上市标准,即预计市值不低于15亿元,最近一年净利润为正且营业收入不低于4亿元。

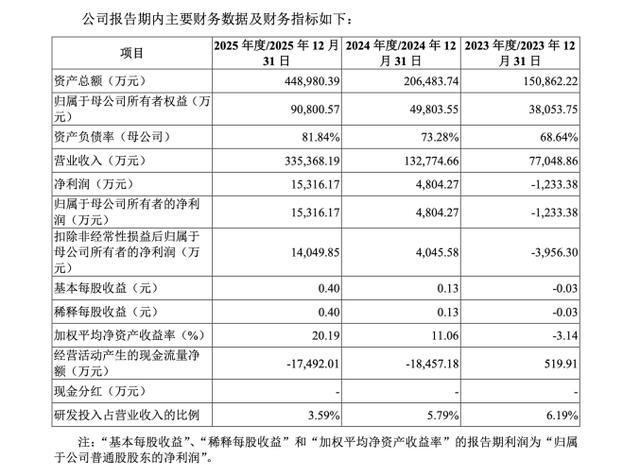

财务数据显示,2023年至2025年,绿控传动营业收入分别为7.70亿元、13.28亿元、33.54亿元,复合增长率达 108.63%;归母净利润分别为-1233.38 万元、4804.27 万元、1.53亿元;综合毛利率分别为16.77%、19.78%、16.06%。

在招股书(上会稿)中,公司表示,受益于近年来新能源商用车渗透率的持续提升,行业市场规模呈现快速增长态势,下游需求的不断增长使得公司现有产能已趋于饱和。通过本次IPO,公司将扩大产能规模,加大研发投入。

公司本次拟公开发行不超过9681.6750万股人民币普通股(A股),拟募资15.8亿元。其中13.8亿元计划用于年产新能源中重型商用车电驱动系统10万套项目,2亿元拟用于研发中心建设项目。

在风险提示部分,公司也强调了研发对于维持竞争力的重要性。由于近年来新能源汽车整车需求不断增加,国内外新能源电驱动系统厂商均在加快相关产品开发布局。同时,部分整车厂依托其在变速箱领域的产业基础,正在向新能源商用车电驱动系统领域延伸布局。部分新能源乘用车电驱动系统厂商也在凭借底层技术的同源性与供应链规模效应,逐步向轻型商用车等领域跨界,细分市场的竞争激烈程度未来可能进一步加剧。

据披露,在研发创新能力方面,公司曾承担国家级或省级项目10项,主持或参与国家标准3项、团体标准11项、行业标准1项、地方标准1项。截至2025年末,公司及下属子公司共拥有境内授权专利352项,其中发明专利58项、实用新型专利268项、软件著作权40项。

公司研发团队和核心技术人员来自清华大学和南京航空航天大学等院校。创始人李磊博士毕业于清华大学汽车工程系,曾主导研发汽车AMT自动变速器,曾获国家科学技术进步奖二等奖。

作者:钱佳滢 仲茜河南股票配资

辉煌优配配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯